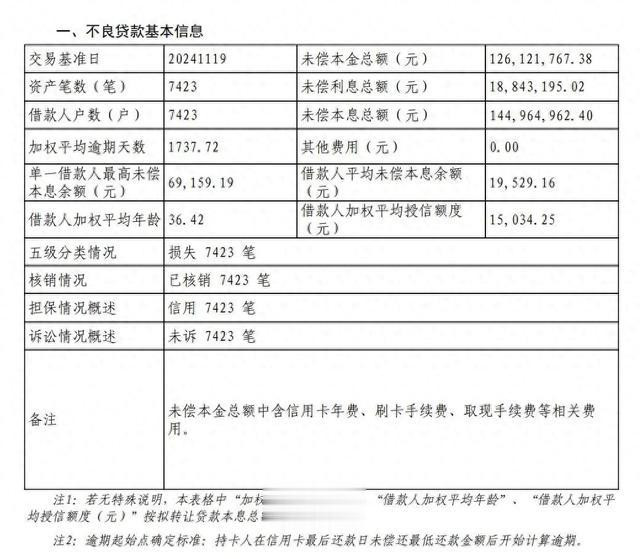

近日,祥瑞银行《祥瑞银行股份有限公司对于2025年第1期个东说念主不良贷款 (信用卡透支)转让表情不良贷款转让公告》发布,把柄公告本色:本次转让不良贷款未偿本息总和为1.45亿元小泽玛利亚电影,起拍价为663.18万元,起拍价为未偿本息总和的4.57%。

另据银登中心公告信息,2024年2024年个东说念主不良贷款(个东说念主策划性贷款)转让表情转让公告照旧发布156期,可见其个贷不良钞票转让力度之大。

这个作念法或与祥瑞银行举座计谋联系。

祥瑞银行党委通知、行长冀光恒曾在中报功绩会上暗意:“咱们最大压力来自于零卖,零卖最主要压力来自于风险,风险最主要问题在于往日咱们莫得自营渠说念,外部渠说念比较多。”

亚洲黄色不论出于主动、宏不雅如故市集竞争,祥瑞银行在零卖业务都参加了一个转念时分,但这并不影响其在零卖业务上的坚握:祥瑞银行的计谋标的是“中国最不凡、全球早先的智能化零卖银行”,计谋方针是“零卖作念强、对公作念精、同行作念专”。

冀光恒也在中报功绩会上指出,零卖作念强、零卖立行笃定不会变。他还暗意,“淌若到来岁下半年,高风险信用贷款限制还莫得见底,概况新披发的贷款又‘肇事’,即是新引导班子的十足失败。”

坚握零卖立行,而阶段性转念零卖是不错交融的,但一则数据却让东说念主狐疑。

死心 2024 年 三季度末,个贷举座不良率较年头升高6个基点,到达1.43%,远超企业贷款,其中信用卡应收账款不良贷款率为 2.64%,不良率位于个贷首位,但较年头有所下跌,而其他各种个贷不良率均较年头有所升高。在个贷中不良率增幅最大的是尽然是住房按揭贷款,不良率较年头加多了0.3个百分点,以涨幅论是加多了50%!这些许有些让东说念主难以交融。

以限制论,住房按揭贷款是祥瑞银行各种个贷中独一终了增长的,这意味着该类贷款不良率的分母是在加多的;同期,一个可想而知的情况是:按揭贷款的客群质料是要优于其他类型个贷的。

在此基础上祥瑞银行按揭贷款不良率依然大幅增长,这是什么原因形成的?外界不知所以。

这是否算是:“新披发的贷款又‘肇事’”?

淌若是,那又该若何界说祥瑞银行这一年来在零卖业务优化转念的效果?要知说念,为了转念零卖业务,祥瑞银行付出的代价不成谓不大。

2024年,祥瑞银行个贷业务的安适导致祥瑞银行在钞票端“以量补价”的进度受阻,诚然欠债本钱管控获得了一定效果,但无法对消“钞票端平均收益率下跌84个基点”的影响,利息开销的优化幅度与利息收入的下跌幅度比拟亦然相形失色。

2024 年 1-9 月,祥瑞银行营业收入 1,115.82 亿元,同比下跌 12.6%,本集团终了净利润 397.29 亿元,同比增长 0.2%,代价是拨备掩盖率较上年末下跌了20多个百分点。

淌若功绩的代价莫得换回钞票质料的晋升,若何界说此次个贷转念的真义真义?

从举座的钞票质料来看,诚然三季度末祥瑞银行的不良率与年头保握一致都是1.06%,但其热心类贷款却较年头升高了0.22个百分点。热心类贷款是不良贷款的计较军,这一商量的变化也认为着:祥瑞银行的钞票质料压力比往日更大。

此外,2024年三季度末祥瑞银行过期 60 天以上贷款偏离度及过期 90天以上贷款偏离度离别为 0.83 和 0.62,较年头均有加多趋势。

《生意银行金融钞票风险分类目的》轨则:生意银行应将“本金、利息或收益过期非常90天”的金融钞票至少归为次级类。从数值上看,祥瑞银行“过期90天以上贷款偏离度”低于不良率,这似乎莫得什么问题。但过期90天并非次级类贷款的独一圭臬,是以过期90天以上贷款占不良贷款比例越大,也就阐明分类准确性越差;商量值越小,分类准确性越高。

该商量的升高,也一样阐明了祥瑞银行在钞票质料上的挑战有所加多。

以上,是否阐明了祥瑞银行在个贷上的转念莫得生效?也不尽然。

淌若不转念,上文中的诸多商量说不定会恶化到一个愈加严重的地步,毕竟2024年的大环境,大师都有感知,这波转念对祥瑞银行而言是得胜如故失败只可由异日的功绩去讲解。

正如冀光恒所述:“淌若到来岁下半年,高风险信用贷款限制还莫得见底,概况新披发的贷款又‘肇事’,即是新引导班子的十足失败。”

咱们如故但愿见到一个得胜的新引导班子小泽玛利亚电影,也祈福祥瑞银行得胜完成转念。